Una vez concluido el tema dedicado a la personalización de AutoCAD, parece oportuno hacer un cambio, para refrescar ligeramente la saturación del tema anterior. El nuevo tema elegido es la elaboración de “mediciones y presupuestos” en los proyectos de arquitectura, que constituye una cuestión de cierta trascendencia, a la que sin embargo entre los profesionales “arquitectos”, no siempre se le presta toda la atención necesaria.

Los elementos del proyecto

Para situar el tema en su contexto, cabe recordar aquella división clásica de los documentos de cualquier proyecto técnico: (Memoria, Planos, Pliego de Condiciones y Medición-Presupuesto.) Esas cuatro partes responden a una estructura conceptual que podría configurar cualquier proyecto, y que se puede definir como sigue:

Para situar el tema en su contexto, cabe recordar aquella división clásica de los documentos de cualquier proyecto técnico: (Memoria, Planos, Pliego de Condiciones y Medición-Presupuesto.) Esas cuatro partes responden a una estructura conceptual que podría configurar cualquier proyecto, y que se puede definir como sigue:

La Memoria: Es una parte escrita donde se identifican, describen y explican todo tipo de requisitos, características y circunstancias relevantes del objeto que se proyecta. El documento debe incluir tanto la “descripción” completa del objeto en si mismo, como de los “usos” previstos o asignados globalmente o en cada una de sus partes y los “requisitos” de todo tipo, ya sean criterios de diseño, iniciativas discrecionales del promotor, o bien imposiciones legales y reglamentarias, incluyendo la justificación de su cumplimiento.

Los Planos: Incluyen toda la parte gráfica donde se identifican y especifican tanto la situación y emplazamiento del objeto como sus características dimensionales, geométricas y de aspecto, así como todas las especificaciones gráficas necesarias para concretar rigurosamente todos sus elementos y componentes. El contenido y configuración de los planos debe ser tal, que puedan permitir la construcción del objeto con fidelidad al proyecto, pero bajo la dirección de una persona diferente del autor, aunque con el mismo nivel técnico.

El Pliego de Condiciones: Esta es una parte escrita del documento en la que se incluyen las condiciones y requisitos de toda índole, a las que se debe ajustar la “ejecución” o construcción del objeto que se proyecta. Este documento incluye desde atribuciones de los técnicos, responsabilidades del promotor, constructor o de otros agentes, condiciones de rescisión de contratos, fianzas, penalizaciones por incumplimiento, requisitos de control, comprobaciones, ensayos etc, y también las “prescripciones técnicas”, sobre “condiciones de ejecución” de todas las unidades de obra.

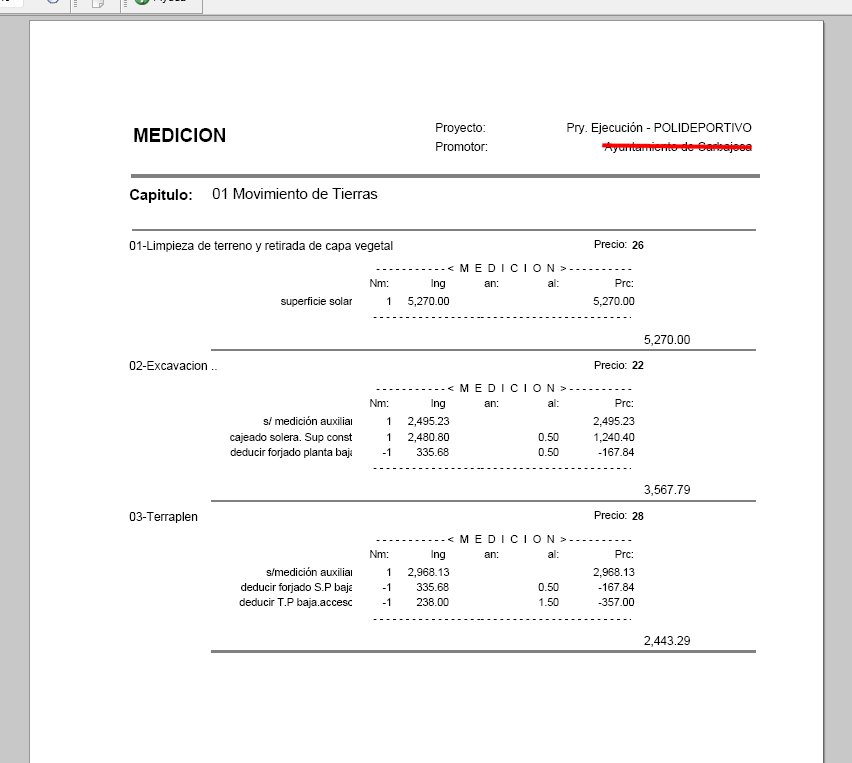

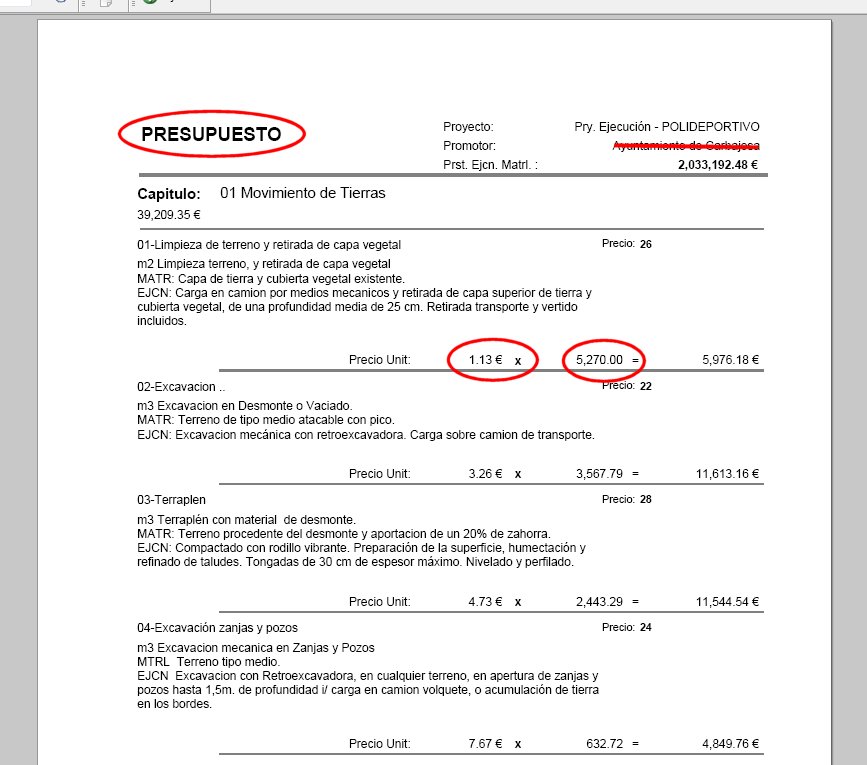

La Medición-Presupuesto: Este es también un documento escrito, en el que se describen y relacionan sistemáticamente todas las “unidades de obra” que contiene un proyecto. Cada una de ellas se identifica mediante una descripción técnica, una numeración correlativa estructurada en capítulos y una “dimensión” o unidad que permite “medir” o cuantificar la magnitud acumulada en todo el proyecto. Además de esto se valora su importe de ejecución, mediante la asignación de un “precio unitario” que multiplicado por la magnitud total, permite determinar el coste de ejecución del proyecto.

La Medición-Presupuesto: Este es también un documento escrito, en el que se describen y relacionan sistemáticamente todas las “unidades de obra” que contiene un proyecto. Cada una de ellas se identifica mediante una descripción técnica, una numeración correlativa estructurada en capítulos y una “dimensión” o unidad que permite “medir” o cuantificar la magnitud acumulada en todo el proyecto. Además de esto se valora su importe de ejecución, mediante la asignación de un “precio unitario” que multiplicado por la magnitud total, permite determinar el coste de ejecución del proyecto.

Obviamente el hecho de conocer previamente, el importe que puede costar la construcción de un edificio o cualquier objeto proyectado, con la trascendencia que ello supone para respaldar o avalar todo tipo de decisiones, tanto de iniciativa empresarial y económica, como de control administrativo, justifican en gran medida la utilidad y el esfuerzo que suponen elaborar cualquier proyecto de forma rigurosa, prestando una atención singular a esta parte del documento.

Mediciones y Presupuestos

Esta parte del proyecto se compone a su vez de dos elementos diferenciados. Por un lado la determinación de las magnitudes de cada unidad de obra, y por otro lado la asignación de los precios unitarios de cada una.

La primera parte es lo que comúnmente se identifica como “Mediciones” del proyecto, y se elabora como un listado sistemático ordenado por capítulos, donde se va identificando cada unidad de obra, y a continuación dentro de ella se anotan en una lista, con tantas líneas como sea necesario, los datos numéricos de dimensiones parciales que van formando los elementos o partes de cada unidad, y que en rigor deberían ser perfectamente identificables dentro de los planos, mediante sus “acotaciones” sin necesidad de efectuar ninguna medición directa.

Las líneas de medición se pueden completar con un pequeño texto aclaratorio que contribuye a identificar el elemento que se esta midiendo, y mediante una ordenación adecuada se pueden totalizar partes o subconjuntos, o bien deducir huecos después de hacer una medición a cinta corrida etc. Finalmente mediante la suma sistemática de los resultados parciales de cada línea, se obtiene la magnitud total para cada unidad de obra. La presencia ordenada de esos datos parciales en un listado completo, permite hacer en cualquier momento las comprobaciones oportunas para asegurar la correcta integridad del resultado.

Las líneas de medición se pueden completar con un pequeño texto aclaratorio que contribuye a identificar el elemento que se esta midiendo, y mediante una ordenación adecuada se pueden totalizar partes o subconjuntos, o bien deducir huecos después de hacer una medición a cinta corrida etc. Finalmente mediante la suma sistemática de los resultados parciales de cada línea, se obtiene la magnitud total para cada unidad de obra. La presencia ordenada de esos datos parciales en un listado completo, permite hacer en cualquier momento las comprobaciones oportunas para asegurar la correcta integridad del resultado.

Evidentemente la elaboración de esa “medición”, necesita recopilar una cantidad muy considerable de datos numéricos, que lógicamente se presta a la aparición de “errores”, tanto debido a la gran cantidad de datos, como a lo tedioso de su recopilación sistemática. En este sentido cabe destacar la existencia de un “antes” y un “después” respecto a la adopción generalizada de los programas de ordenador y las herramientas informáticas, que permiten almacenar, localizar, o seleccionar, la definición de las unidades de obra dentro de repertorios o bases muy amplias, y por supuesto, guardar ordenadamente los datos numéricos de la medición, asegurando el rigor de todas las operaciones.

La segunda parte en la elaboración de este documento, es la asignación del “precio unitario” o valor económico para la ejecución de cada partida. Evidentemente siempre es posible adoptar dicho valor de una forma seria y rigurosa con arreglo a la experiencia profesional y conocimientos del proyectista, pero también es frecuente que se generen dudas, ya que el resultado final puede estar sometido a intereses contrapuestos para adoptar valores excesivamente “altos” o “bajos”, y por otra parte la facilidad de cualquier programa informático u hoja de cálculo para acomodar el conjunto de precios parciales a una cifra final “predeterminada”, una vez conocidas sus magnitudes es tan simple, que a veces surge la duda sobre la posibilidad de que el presupuesto haya sido arbitrariamente distorsionado.

En el caso práctico de la determinación de los precios del presupuesto, cabe distinguir al menos en nuestro país, el ámbito de los proyectos de “iniciativa pública”, en los cuales la elaboración de ese documento está regulada o condicionada por la “Ley de Contratos del Sector Público”, que obliga a añadir una justificación de los precios adoptados, detallando la descomposición de cada uno entre costes “directos” e “indirectos”, y desglosar a su vez los costes directos en los importes de “mano de obra”, “maquinaria” y “materiales”, detallando todo ello en los cuadros de precios y en su caso, con pequeños presupuestos parciales, con lo que se asegura al menos una coherencia interna más difícil de distorsionar.

Dado que en el caso de las obras de “iniciativa pública”, la licitación, la adjudicación y la contratación de la misma se hacen sobre la base de los precios que figuran en el proyecto, esto supone además que los precios deban ser rigurosos con la realidad, so pena de incurrir en responsabilidad por los perjuicios ocasionados, pero sin embargo en el caso de la “iniciativa privada” como es la mayoría de las obras de arquitectura, esa reglamentación no resulta obligatoria y por tanto la licitación y contratación, se hacen al margen de los precios que figuran en el proyecto, siendo normal que cada contratista proponga su propia lista, o que acuerde las condiciones económicas con el promotor de las obras, sin la participación del arquitecto, o bien que promotor y constructor sean la misma persona en cuyo caso los precios del proyecto ya no tienen ninguna trascendencia sobre la contratación de la obra.

Dado que en el caso de las obras de “iniciativa pública”, la licitación, la adjudicación y la contratación de la misma se hacen sobre la base de los precios que figuran en el proyecto, esto supone además que los precios deban ser rigurosos con la realidad, so pena de incurrir en responsabilidad por los perjuicios ocasionados, pero sin embargo en el caso de la “iniciativa privada” como es la mayoría de las obras de arquitectura, esa reglamentación no resulta obligatoria y por tanto la licitación y contratación, se hacen al margen de los precios que figuran en el proyecto, siendo normal que cada contratista proponga su propia lista, o que acuerde las condiciones económicas con el promotor de las obras, sin la participación del arquitecto, o bien que promotor y constructor sean la misma persona en cuyo caso los precios del proyecto ya no tienen ninguna trascendencia sobre la contratación de la obra.

Esto supone que en la práctica habitual, dentro del ámbito de las obras de iniciativa privada, para la elaboración del documento de mediciones y presupuesto, se preste gran atención y cuidado a la definición rigurosa de las unidades de obra y a las “mediciones”, pero sin embargo la determinación de precios unitarios se haga sin demasiada atención, más allá de su contribución proporcional en el importe total.

Ayudantes y Colegas

Tradicionalmente el papel del aparejador se ha basado en una “especialización” sobre la “ejecución de obra” desarrollando un papel más activo en esos aspectos y bastante menor en las cuestiones del diseño, la concepción del edificio o la seguridad estructural del mismo. Esto supone que tradicionalmente era precisamente la figura del “aparejador”, la que dentro de un “estudio de arquitectura” solía hacerse cargo de elaborar las mediciones y presupuesto del proyecto, liberando al arquitecto, de tener que abordar un trabajo, sistemático, tedioso, largo y aburrido.

Por otra parte el papel de los “colegios de arquitectos”, como agrupación profesional ha ejercido una cierta regulación en función de evitar o paliar cierto tipo de competencia entre profesionales, que rebajando artificialmente los presupuestos de sus proyectos, podrían justificar ofertas de honorarios más baratas al estar estos vinculados a la complejidad y magnitud del proyecto y consecuentemente al presupuesto de ejecución.

Esa regulación que trataba de evitar que los presupuestos de los proyectos se bajasen arbitrariamente más allá de un límite razonable, se organizaba mediante un sistema de “módulos”, que se aplicaban sobre la superficie construida del edificio, considerando un cierto repertorio de tipologías con distintos niveles de coste y complejidad, y que con una actualización periódica basada en coeficientes estadísticos, permitía establecer para cualquier proyecto una cifra de referencia que siempre se mantenía ligeramente por debajo del coste real de construcción, pero que a su vez aseguraba una aproximación razonable, aportando la ventaja de establecer una referencia uniforme y objetiva para todos los casos.

Esas circunstancias ha supuesto que en la práctica los presupuestos de ejecución en los proyectos de iniciativa privada, se hayan realizado con mucha frecuencia mediante un “ajuste forzado” de tipo inverso, de tal forma que los precios de las distintas unidades de obra, una vez que se disponía de la “medición” del proyecto, se forzaban mediante el programa informático o una simple regla de tres, para obtener como resultado final precisamente la cifra de referencia, que estipulaba el sistema de módulos del colegio de arquitectos.

Esas circunstancias ha supuesto que en la práctica los presupuestos de ejecución en los proyectos de iniciativa privada, se hayan realizado con mucha frecuencia mediante un “ajuste forzado” de tipo inverso, de tal forma que los precios de las distintas unidades de obra, una vez que se disponía de la “medición” del proyecto, se forzaban mediante el programa informático o una simple regla de tres, para obtener como resultado final precisamente la cifra de referencia, que estipulaba el sistema de módulos del colegio de arquitectos.

Esta situación ha cambiado drásticamente en los últimos años con la aplicación de nueva legislación que basada en criterios de defensa de la competencia y transposición de directivas europeas, ha suprimido las “tarifas” de honorarios profesionales y ha prohibido cualquier mecanismo o referencia que pueda aproximarse a un sistema de “precios acordados”, para asegurar que los honorarios profesionales se reducen a una acuerdo o compromiso “exclusivamente particular” entre arquitecto y cliente.

Esa desregulación del sistema de módulos que anteriormente establecían los colegios de arquitectos, ha generado que ahora hayan aparecido diferentes sistemas de control sobre los presupuestos, siendo frecuente, que tanto las compañías de seguros que operan sobre la responsabilidad civil en la construcción, como muchos Ayuntamientos que ingresan el impuesto de construcciones dependiendo del presupuesto de ejecución de los proyectos, hayan adoptado cada uno su propio sistema de “módulos” de referencia, con el fin de asegurarse o comprobar que los presupuestos no hayan sido distorsionados arbitrariamente.