En el ámbito de las obras de “iniciativa pública”, hay que tener en cuenta que el presupuesto del proyecto, siempre es un documento que forma parte del contrato de la obra, y cualquier desacuerdo, imprevisto, o diferencia, como fijar un nuevo precio contradictorio, certificar acopios de materiales, o hacer una liquidación parcial de la obra, requieren conocer y manejar no solo el importe total de la obra, de los capítulos y de los precios unitarios de cada partida, sino también mantener toda la coherencia interna con los elementos que forman los precios del proyecto, (mano de obra, materiales, costes indirectos .. etc)

No obstante, cuando lo que se pretende es conocer el alcance o importe aproximado de un presupuesto de ejecución, parece oportuno pensar que la cantidad de datos numéricos que se manejan en un presupuesto ordinario, resulta desproporcionada ya que si indagamos con un poco de habilidad dentro del contenido, enseguida vemos que casi siempre, son solo unas cuantas partidas las que, ya sea por su magnitud o por su valor unitario, configuran la parte más significativa del presupuesto.

No obstante, cuando lo que se pretende es conocer el alcance o importe aproximado de un presupuesto de ejecución, parece oportuno pensar que la cantidad de datos numéricos que se manejan en un presupuesto ordinario, resulta desproporcionada ya que si indagamos con un poco de habilidad dentro del contenido, enseguida vemos que casi siempre, son solo unas cuantas partidas las que, ya sea por su magnitud o por su valor unitario, configuran la parte más significativa del presupuesto.

Lógicamente ese tipo de partidas o unidades más singulares, dependen del tipo de proyecto y sus características particulares, y normalmente son esas características, las que a su vez sirven para configurar distintos tipos o sistemas de “índices”, con los cuales se elaboran modelos o proyecciones para estimar avances de coste o presupuesto.

El síndrome de los céntimos y el contable

Uno de los primeros avances de la contabilidad entre la época medieval y el renacimiento, son las tablas de doble entrada, en las que un cierto conjunto de cifras de contabilidad, se ordenan distribuidas en filas y columnas, que luego sumadas en ambos sentidos deben proporcionar un resultado final idéntico. El doble resultado es siempre una comprobación indirecta de la integridad de las operaciones de forma que esa “redundancia” en los datos o en su agrupación, permite asegurar que las operaciones están realizadas correctamente. En ese sentido cabe mencionar la gran diferencia que ha supuesto la informática, ya que ahora la integridad de las operaciones queda asegurada por el entorno informático y el sistema operativo, y el riesgo de errores queda limitado solamente a la integridad de los propios datos.

Cuando se manejan cantidades importantes de datos con operaciones redundantes sobre ellos, el trabajo de localizar pequeños errores o discrepancias puede ser bastante engorroso. Supongo que todos recordamos algún caso donde el responsable de un sistema de “contabilidad” se encuentra agobiado tratando de localizar “unos céntimos”, que solo por “incordiar” le habremos ofrecido compensar o sufragar de nuestro propio bolsillo. Evidentemente el problema es la existencia de la diferencia dentro del sistema redundante y no la cuantía de esta.

Cuando se manejan cantidades importantes de datos con operaciones redundantes sobre ellos, el trabajo de localizar pequeños errores o discrepancias puede ser bastante engorroso. Supongo que todos recordamos algún caso donde el responsable de un sistema de “contabilidad” se encuentra agobiado tratando de localizar “unos céntimos”, que solo por “incordiar” le habremos ofrecido compensar o sufragar de nuestro propio bolsillo. Evidentemente el problema es la existencia de la diferencia dentro del sistema redundante y no la cuantía de esta.

Con independencia de las redundancias y la seguridad que representan, el simple hecho de tener que manejar los valores y precios de “todas las unidades de obra” que componen un proyecto, resulta no solo laborioso sino también propenso a errores y olvidos, por lo que enseguida surge la idea de establecer “referencias objetivas” de forma que al revisar y comparar una “lista” de referencia, se tenga una seguridad razonable de que esta está completa, aunque también se puede considerar la alternativa de eliminar una gran parte de esa especie de “ruido de fondo” que representan la mayor parte de los datos que intervienen.

Las Bases de Precios de la construcción

Al considerar la idea de una “lista completa” como referencia, También hay que tener en cuenta que en los proyectos de edificación, esta es mucho más larga y numerosa que en la obra civil, y al mismo tiempo sus magnitudes e importes económicos son mucho menores.

Por otra parte, también hay que mencionar los esfuerzos de estandarización que han supuesto las “bases de precios” de la construcción, que se han ido desarrollando paralelamente a las aplicaciones informáticas dedicadas a la elaboración de presupuestos. En este terreno algunas bases de datos se han llegado a convertir en una referencia general, aceptada por todos los profesionales de la construcción, como las elaboradas por el colegio de arquitectos técnicos de Guadalajara, la de la Junta de Andalucía, o bien otras muchas.

Una característica propia de las bases de precios, además de la vinculación imprescindible con aplicaciones informáticas, es la ingente cantidad de unidades de obra que contienen. De hecho las versiones que se publicaban hace ya algunos años se editaban con versión informática y/o en papel, ocupando varios tomos, pero finalmente se han vuelto tan extensas que la versión en papel sería totalmente inmanejable.

Evidentemente la localización de las distintas unidades se realiza a través de las herramientas de búsqueda en una aplicación informática, y a su vez esta, garantiza la seguridad e integridad de las operaciones numéricas, y también la coherencia interna y todas las redundancias de los componentes que forman el precio cuando se efectúa cualquier tipo de ajuste.

En todos los casos esas bases de datos se organizan mediante una estructura o subdivisión en capítulos que es conocida en alusión al “Instituto Torroja de la Construcción”, que es probablemente la primera institución de este país que se dedica al estudio, investigación y difusión en el sector, y que en relación a este tema propone una ordenación de la lista, con arreglo a los diferentes “oficios” o “trabajos” que se desarrollan dentro de la obra. De ahí capítulos tan característicos, como “Albañilería” o la separación entre “Carpintería metálica” y “Carpintería de madera”.

En todos los casos esas bases de datos se organizan mediante una estructura o subdivisión en capítulos que es conocida en alusión al “Instituto Torroja de la Construcción”, que es probablemente la primera institución de este país que se dedica al estudio, investigación y difusión en el sector, y que en relación a este tema propone una ordenación de la lista, con arreglo a los diferentes “oficios” o “trabajos” que se desarrollan dentro de la obra. De ahí capítulos tan característicos, como “Albañilería” o la separación entre “Carpintería metálica” y “Carpintería de madera”.

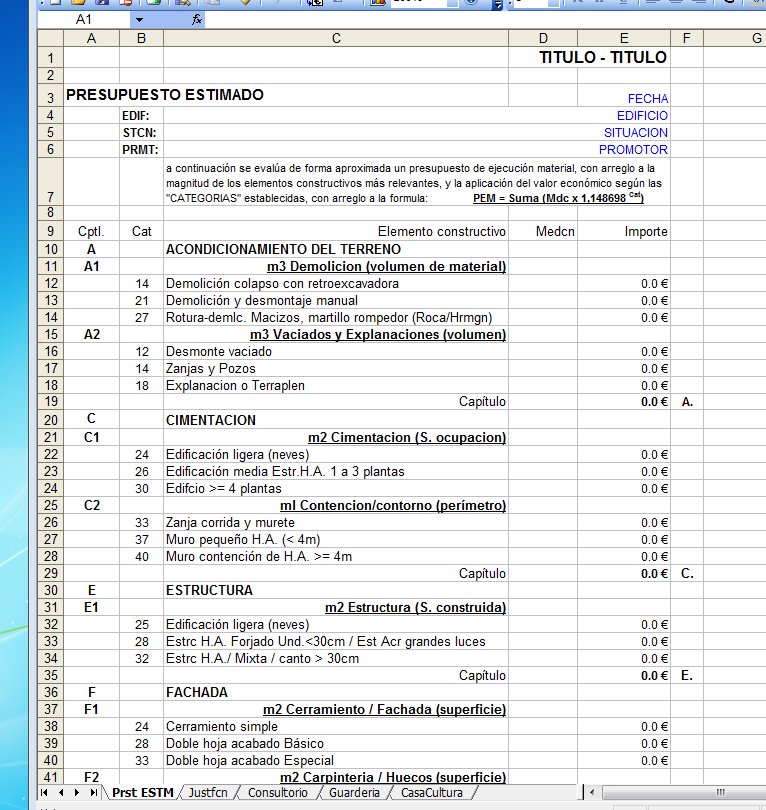

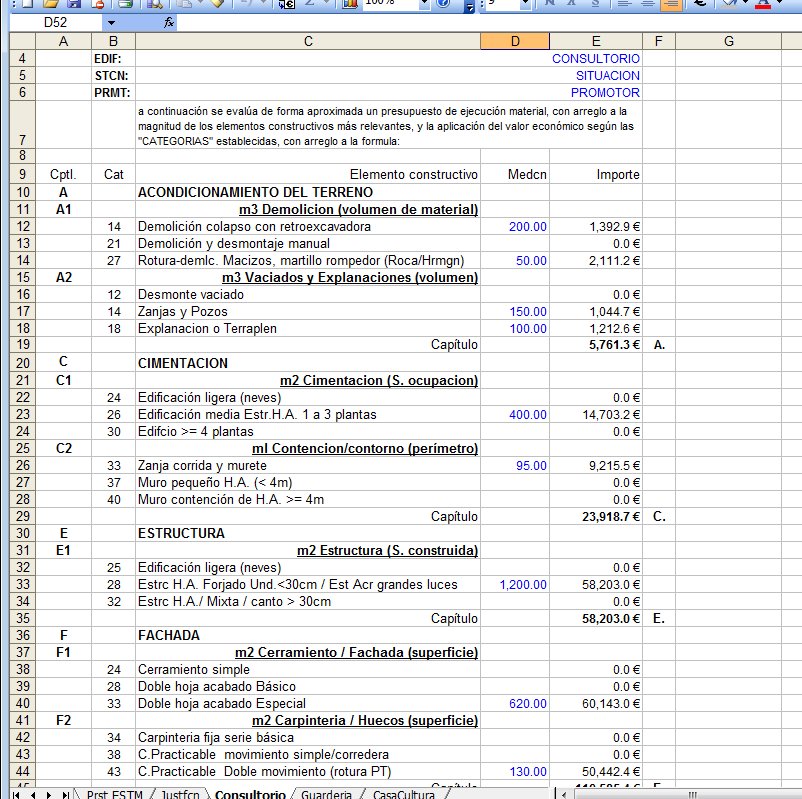

En contraposición con esa estructura que habitualmente se denomina del “Torroja”, aparece a finales de los años 70s, la publicación de las Normas Tecnológicas de la Edificación o por sus siglas: NTE, las cuales constituyen un trabajo importante de iniciativa pública (Ministerio de la Vivienda/MOPU), encaminado a estandarizar o constituir una “referencia objetiva” en el sector de la construcción. Ese repertorio de Normas, presenta a su vez una estructura organizada en tres niveles Capítulo–Subcapítulo–Norma, pero que en vez de organizarse alrededor de los oficios o trabajos de la construcción, se organiza con arreglo a las distintas “partes físicas” o elementos que configuran el edificio: Cimentación, Estructura, Fachada, Cubierta .. etc.

Una propuesta diferente.

Una vez revisado el panorama de las Bases de Precios y evocando las consideraciones que se hacían en su momento sobre los sistemas de módulos de los colegios de arquitectos, parece evidente que existe una gran contradicción en el hecho de que para calcular en primera aproximación aunque con rigor suficiente, el coste de ejecución de un proyecto, sea necesario operar con la ingente cantidad de datos numéricos o de unidades de obra que contienen las bases de precios, ya que como se ha mencionado, normalmente son solo unas pocas unidades significativas, las que configuran la mayor parte del presupuesto.

Esta última consideración nos devuelve en la práctica al hecho de que la forma de “aproximar” un presupuesto de ejecución en las fases iniciales del proyecto, va ha depender mucho de la habilidad o experiencia de cada proyectista, para decidir oportunamente cuales son las partidas más significativas en detrimento del resto, y poder evaluar estas con una aproximación suficiente respecto al conjunto.

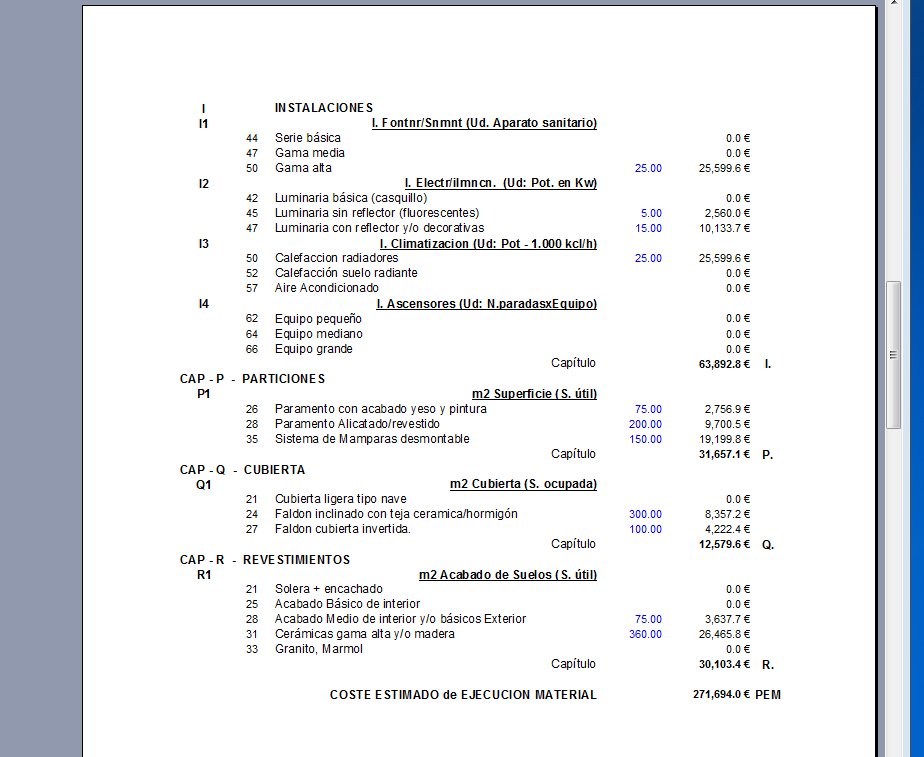

Para poder formular un nuevo modelo, en este caso se propone establecer en primer lugar, una lista cerrada de componentes, para lo que resulta oportuna la estructura que contienen las NTEs ya que subdivide cualquier edificio en sus partes o elementos físicos. Por otra parte el nuevo modelo, pretende considerar para cada uno de esos “elementos” o partes más significativas, solamente unos pocos “tipos” con sus correspondientes valores de referencia que permitan evaluar la repercusión económica de los casos más comunes. Evidentemente el valor económico que se asigna a los componentes no puede ser estrictamente el de las unidades de obra directamente involucradas en su elaboración, ya que es preciso “compensar” la repercusión de los elementos que no consideramos en esa lista.

Para poder formular un nuevo modelo, en este caso se propone establecer en primer lugar, una lista cerrada de componentes, para lo que resulta oportuna la estructura que contienen las NTEs ya que subdivide cualquier edificio en sus partes o elementos físicos. Por otra parte el nuevo modelo, pretende considerar para cada uno de esos “elementos” o partes más significativas, solamente unos pocos “tipos” con sus correspondientes valores de referencia que permitan evaluar la repercusión económica de los casos más comunes. Evidentemente el valor económico que se asigna a los componentes no puede ser estrictamente el de las unidades de obra directamente involucradas en su elaboración, ya que es preciso “compensar” la repercusión de los elementos que no consideramos en esa lista.

Los valores de referencia de estos componentes, normalmente se encontrarán separados por una cuantía apreciable, para que su agrupación por categorías resulte útil y significativa, ya que si se establece un repertorio de opciones numeroso y casi continuo en sus valores, la elección se vuelve laboriosa y confusa. Por otra parte esa separación relativa de valores, también esta relacionada con la precisión global del sistema, ya que si como ejemplo, adoptamos solo valores separados entre sí por una cuantía del veinte por ciento (20%), al manejar cierto número de elementos, las diferencias se reparten estadísticamente, y podemos considerar perfectamente que la precisión global, va ser al menos del diez por ciento, que aunque no sería aceptable en un presupuesto cerrado, sí puede resultar útil en las fases iniciales y de avance.

Estas consideraciones nos permiten pensar que en realidad tampoco es necesario manejar estrictamente los valores de los precios, ya que estos pueden ser sustituidos por una escala discontinua, donde solamente figura un número limitado de valores, ordenados mediante un intervalo de separación fija, con lo que bastaría referirse al numero de orden en esa lista, para tener perfectamente identificado cada valor.

Si formulamos una lista discontinua mediante un intervalo del 20%, los valores de esa lista pasan a ser: 1 – 1,2 – 1,44 – 1,728 – 2,0736 … o lo que es lo mismo: 1 – 1,2 – 1,2*1,2 – 1,2*1,2*1,2 – … – 1,2 n. es decir que el valor de una determinada categoría en esa lista, pasa a ser igual a la base 1,2 elevada a un exponente que es el número de orden del intervalo correspondiente. Esto que inicialmente puede resultar extraño, no es mas que una escala de tipo logarítmico, similar a la de los “niveles de ruido” en acústica, o la de niveles del “ph” en química.

Si formulamos una lista discontinua mediante un intervalo del 20%, los valores de esa lista pasan a ser: 1 – 1,2 – 1,44 – 1,728 – 2,0736 … o lo que es lo mismo: 1 – 1,2 – 1,2*1,2 – 1,2*1,2*1,2 – … – 1,2 n. es decir que el valor de una determinada categoría en esa lista, pasa a ser igual a la base 1,2 elevada a un exponente que es el número de orden del intervalo correspondiente. Esto que inicialmente puede resultar extraño, no es mas que una escala de tipo logarítmico, similar a la de los “niveles de ruido” en acústica, o la de niveles del “ph” en química.

Una de las ventajas a considerar en este sistema, es el hecho de que los valores que se manejan en sustitución de los “precios” normales, son solo un repertorio de números enteros de dos cifras, que además de no tener un significado aparente en si mismos, permiten reducir considerablemente la cantidad de cifras empleadas en el cálculo y consecuentemente el riesgo de “error” en los datos o en su manipulación.

A la hora de elegir la “base” más adecuada para establecer el intervalo de precios oportuno, podemos adoptar un número arbitrario, como por ejemplo un incremento del 15% ó el 20%, que en primera aproximación parece un compromiso razonable con la precisión del sistema, pero también podemos hacer un calculo inverso para elegir una base del precio de tal forma que un numero determinado de intervalos o incrementos, permitan asegurar un “múltiplo” del precio inicial, como puede ser el “doble”, o diez veces mayor.

Si decidimos por ejemplo, incrementos del doble del precio inicial con un aumento de cinco categorías, el valor de la base sería entonces la raíz quinta de dos, es decir “1,148698”, que se encuentra próximo al 15% en cada intervalo, y si optamos por incrementar diez veces el valor con un incremento de quince categorías, la base tendría que ser la raíz quinceava de diez, o lo que es lo mismo “1,197860” que se encuentra próxima al 20%.

Con el fin de suministrar un ejemplo práctico y algo mas tangible de todo lo que se acaba de exponer, se dispone a continuación un enlace que permita bajar y practicar sobre una “hoja de cálculo” elaborada en EXCEL, que contiene un formulario para calcular el avance de un presupuestos en el ámbito de la edificación, solo con el hecho de anotar la magnitud de cada elemento en la columna correspondiente, frente a la opción prevista en cada caso.